こんにちは島フクロウです!

2024年からスタートした「新NISA」。

新NISAってなんなのよ?最近よく聞くけどわからんさー!

という人に向けて【新NISA】を簡単に解説します。

新NISAとは?

新NISAとは、2024年からスタートした新しいNISA制度のことです。

NISA制度って?

「NISA」とは、「少額投資非課税制度」のことでイギリスの「ISA(Individual Savings Account=個人貯蓄口座)」制度をモデルにした、日本版ISAのことです。

日本の頭文字の”N”をつけて「NISA」と名前がつけられました。

もともとNISAは、「つみたてNISA」「一般NISA」「ジュニアNISA」の3つがありましたが制度が見直され2024年から【新NISA】が導入されています。

新NISAの特徴4つ(メリット)

新NISAには、

- 運用益が非課税

- 非課税期間の恒久化

- つみたて投資枠と成長投資枠の併用がOK!

- 年間投資枠の拡大

の4つの特徴があります。

順番に見ていきましょう。

特徴①:運用益が非課税

通常の特定口座(課税口座)で株式などに投資して得た利益には

約20%の税金がかかりますが、NISA口座内で出た利益は非課税になります。

たとえば、10万円分の株が15万円に値上がりした場合、5万円の値上がり益に対しては

・通常:50,000円(利益)✕20%(税率)=10,000円(税金)

の税金がかかります。

でも、新NISAなら

・NISA:50,000円(利益)✕0%(非課税)=0円(税金)

と税金がかからないので通常より約1万円多く手元に残るというわけです。

1万円なら対して変わらないじゃん!

と思うかもしれませんが、これが100万円だと

100万(利益)✕20%(税率)=200,000円(税金)

なんと約20万円の差がでてきます。利益の金額が大きくなればなるほどその差は結構な金額になってきます。

20万円あれば、

- 家族と美味しいご飯を食べにいけるし

- 旅行にも行ける

- 本もたくさん買える

- 飲みにもいける

他にもいろんなことができるので、この金額の差はかなりデカイです。

特徴②:非課税期間の恒久化

特徴②は非課税期間の恒久化です。

以前の「つみたてNISA」、「一般NISA」での非課税期間は、

・「つみたてNISA」:20年間

・「一般NISA」:5年間

と非課税期間が決まっていましたが、新NISAでは、無期限で税金がかからず運用できるようになりました。

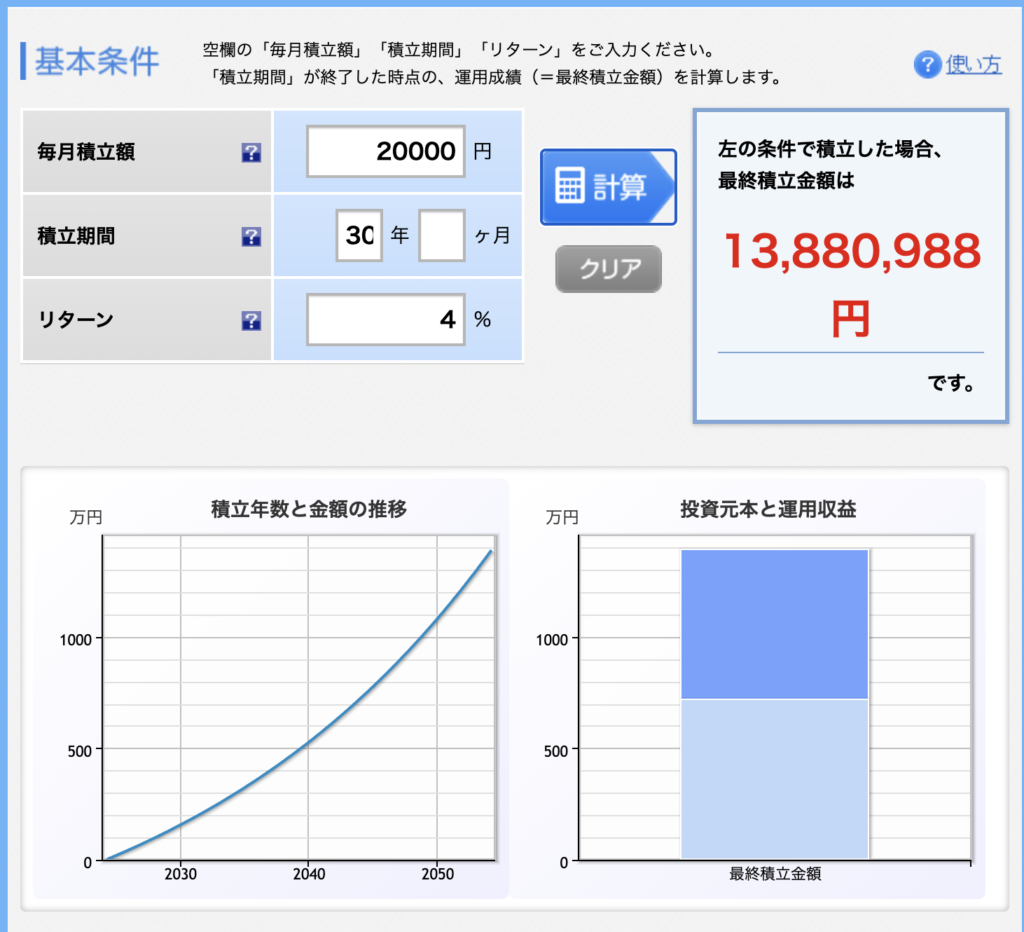

たとえば、毎月2万円を30年間、利回り4%で運用すると、

なんと投資元本720万円が30年後には、約1380万円になります。

利益部分の約660万の20%、132万円の税金がまるまる手元に残るのはかなり大きいと思います。

ただし、上記のシュミレーションはあくまでシュミレーションなので、こんな綺麗に右肩上がりにはいかないので注意してください。

・5%増える年もあれば、

・−10%の年もあったり、

・2%しか上がらなかったり

・暴落してマイナスになったりと、

ジグザグしながら最終的な利益になるということです。

特徴③:つみたて投資枠と成長投資枠の併用がOK!

旧NISA制度では、「つみたてNISA」か「一般NISA」のどちらか一方を開設したら、もう一方は開設できませんでした。

なので「つみたてNISA」では投資信託しか購入できなかったので、あとから個別の株を買おうと思っても「つみたてNISA」では購入できませんでした。

※通称の特定口座では購入できます。

新しいく始まった新NISA口座は、つみたてNISAも一般NISAも両方つかえるという感じです。

特徴④:年間投資枠の拡大

・つみたて投資枠:年間120万円

・成長投資枠:年間240万円

合わせて年間360万円までが投資できるようになりました。

しかも、前の旧NISA制度には無かった非課税投資枠の復活(一度購入した商品を、売却して非課税枠を再利用)できるようになりました。

NISAのデメリット

NISAの4つの特徴(メリット)を上げましたが、メリットがあれば、もちろんデメリットもあります。

デメリット:元本割れリスクがある

NISAで資産運用したからといって必ず増えるとは限りません。

NISAでは、株や投資信託などを購入して資産運用していきますので当然元本割れするリスクがあります。

100万円投資したとしても、半年後、1年後 もしかしたらNISAで資産運用した翌日に大暴落なんてこともありえます。

現にコロナショックのときは、約30%近く株価が暴落しました。

100万円が、まさかの30%OFF!の70万円になるということです。

まとめ:NISA制度利用しないともったいない!

NISAは元本割れのリスクはありますが、メリットのほうが大きいので利用しないともったいない!

現在、インフレで物価はどんどん上がってきています。

大手銀行の普通預金でも利息はわずか0.02%程度です。

100万円預けても200円しか利息はつきません。(少なっ!)

大企業では賃上げのニュースをよく見ますが、中小企業はまだまだ賃上げが追いついてないところも沢山あります。

私達みたいな中小企業の普通のサラリーマンはどんどん生活が苦しくなるばかりです。

なので、お金に困らないためにも

- お金の勉強をしながら

- 適正なリスクを取り

- 少額から(※いきなり大きい金額はNG)

NISAで資産運用を始めてみてはいかがでしょうか。

少しでもこの記事が参考になればうれしいです。

最後まで読んでいただきありがとうございます。

コメント